Resultaten private fondsen, is het zo mooi als het lijkt?

Private fondsen vertegenwoordigen momenteel ongeveer 9% van het wereldwijde beleggingsuniversum in aandelen, obligaties en onroerend goed. Beleggers kijken steeds vaker naar private fondsen voor alternatieve bronnen van rendement en diversificatie ten opzichte van publieke markten. Inzicht in de risico- en rendementsprofielen van private fondsen is cruciaal voor beleggers, vermogensbeheerders en consultants. Toch vereist het simpelweg meten van de prestaties van private fondsen gespecialiseerde methoden vanwege de illiquide aard van hun beleggingen. Hetzelfde geldt voor het benchmarken van hun prestaties met publieke investeringen.

Een onderzoek uitgevoerd door Dimensional werpt nieuw licht op de prestaties van private fondsen met behulp van een steekproef van meer dan 6.000 Noord-Amerikaanse fondsen van 1980 tot 2022 die de vier belangrijkste activaklassen bestrijkt: buy-out, durfkapitaal, private credit en private real estate. In het onderzoek worden absolute prestaties, prestaties ten opzichte van publieke benchmarks en correlaties tussen private en publieke investeringen bestudeerd.

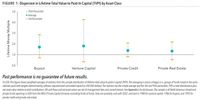

Zoals gebruikelijk in de literatuur worden absolute prestaties met behulp van de totale waarde van het gestorte kapitaal (TVPI, gedefinieerd als distributies plus nettovermogenswaarde ten opzichte van bijdragen) en het interne rendement (IRR, het break-even disconteringspercentage op netto kasstromen en nettovermogenswaarde) gemeten. Beide metingen geven grote verschillen aan tussen fondsen in de boven- en onderkant van de prestatieverdeling. Figuur 1 illustreert de spreiding met behulp van gewogen gemiddelde levensduur TVPI. Afhankelijk van de activaklasse ligt de gemiddelde levensduur TVPI tussen 1,34x en 1,81x, maar alle activaklassen hebben een breed scala aan uitkomsten: het 95e percentiel ligt tussen 2,08x en 4,24x, terwijl het 5e percentiel ligt tussen 0,81x en 0,36x. Deze spreiding verergert het probleem van de managerselectie.

Of private fondsen een premie opleveren ten opzichte van publieke investeringen, hangt af van de keuze van de benchmark. De relatieve prestaties worden gemeten met behulp van Kaplan en Schoar's (2005) "public market equivalent" (KS-PME, een benchmark-aangepaste TVPI) en "direct alpha" (DA, een benchmark-aangepaste IRR met dezelfde theoretische basis als KS-PME). Beide suggereren dat de keuze van de benchmark zeer invloedrijk is. Neem bijvoorbeeld buyouts, die in Figuur 1 aangetoond worden met een gemiddelde lifetime TVPI van 1,71x. Wanneer vergeleken met de S&P 500 Index, is de corresponderende gemiddelde lifetime KS-PME 1,19x, d.w.z. boven 1, wat duidt op outperformance ten opzichte van de index. Wanneer echter vergeleken met small cap value stocks, daalt KS-PME naar 0,96x, wat duidt op een underperformance.

Private fondsen kunnen diversificatievoordelen bieden, op voorwaarde dat hun rendementen niet perfect gecorreleerd zijn met rendementen op beursgenoteerde activa. De resultaten van het onderzoek suggereren dat private fondsen betekenisvolle diversificatievoordelen hebben voor investeerders.

Of dergelijke beleggingen een goede toevoeging zijn voor uw vermogen bespreek ik graag met u. U kunt een mail sturen naar info@prismaprivateoffice.nl of neem telefonisch contact op.